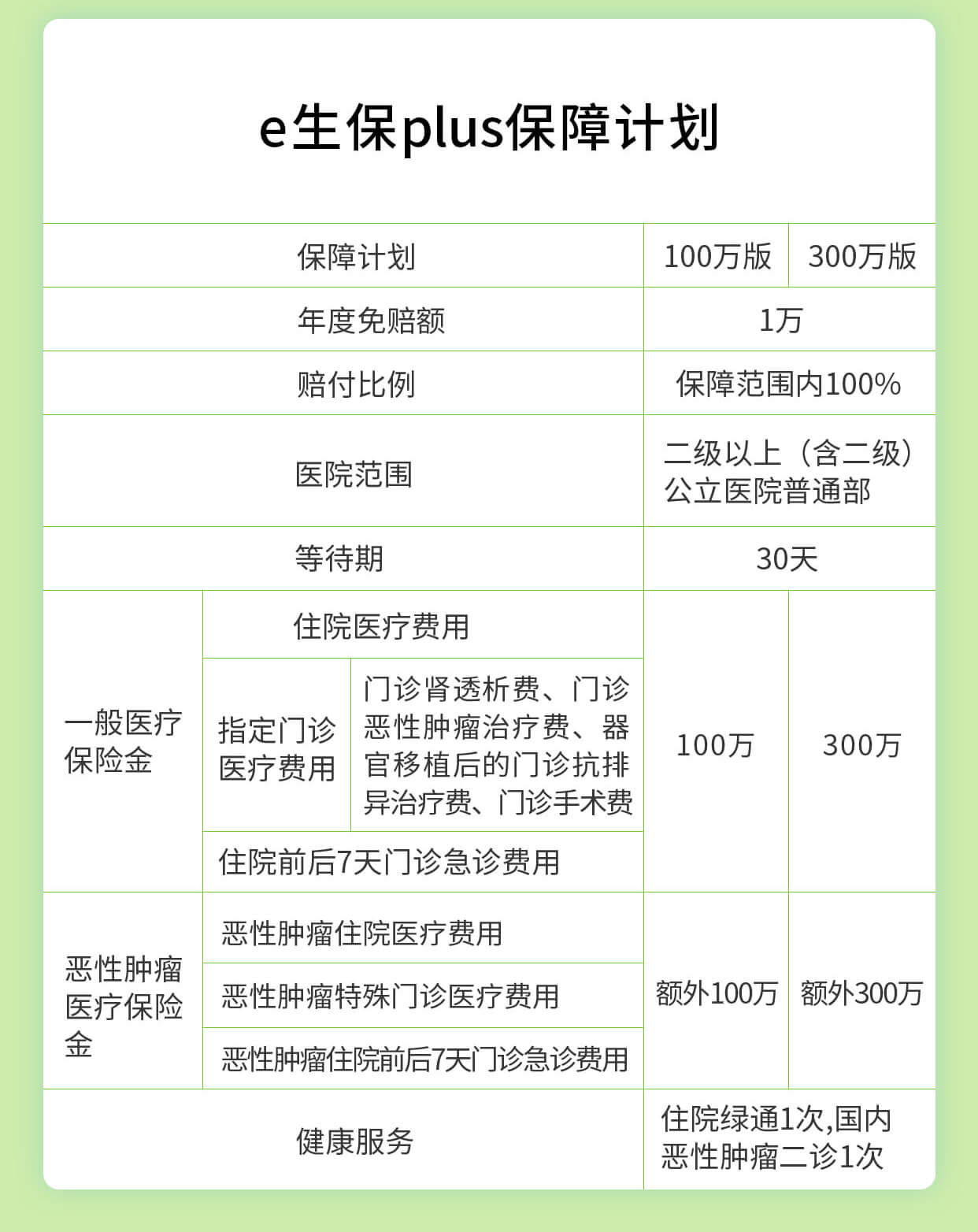

注:

1. 本产品接受的投保年龄为出生满28日至60周岁;

2. 在保险期间内,被保险人在等待期后因初次确诊罹患恶性肿瘤,在医院接受治疗的,平安健康首先按照约定给付一般医疗保险金,当累计给付金额达到一般医疗保险金的保险金额后,平安健康将依照约定给付恶性肿瘤医疗保险金;

3. 本产品赔付比例:如投保时被保险人以有社会医疗保险或公费医疗的身份参保(含新农合)、但就诊时未使用社会医疗保险或公费医疗的,则赔付比例为60%;其他情况下,该赔付比例为100%;

4. 免赔额余额:前次理赔经“保险责任范围内的医疗费用”抵扣剩余的免赔额。例:本产品免赔额为1万,第一次就诊累计的“保险责任范围内医疗费用”为8000,则针对本次就诊理赔后,免赔额余额为2000,本次赔付0;若第二次就诊累计的“保险责任范围内医疗费用”为6000,则针对本次就诊理赔后,免赔额余额为0,本次赔付4000。

对保障内容还有疑问?猛戳《平安e生保plus适用条款》、《重要声明》、《责任免除》

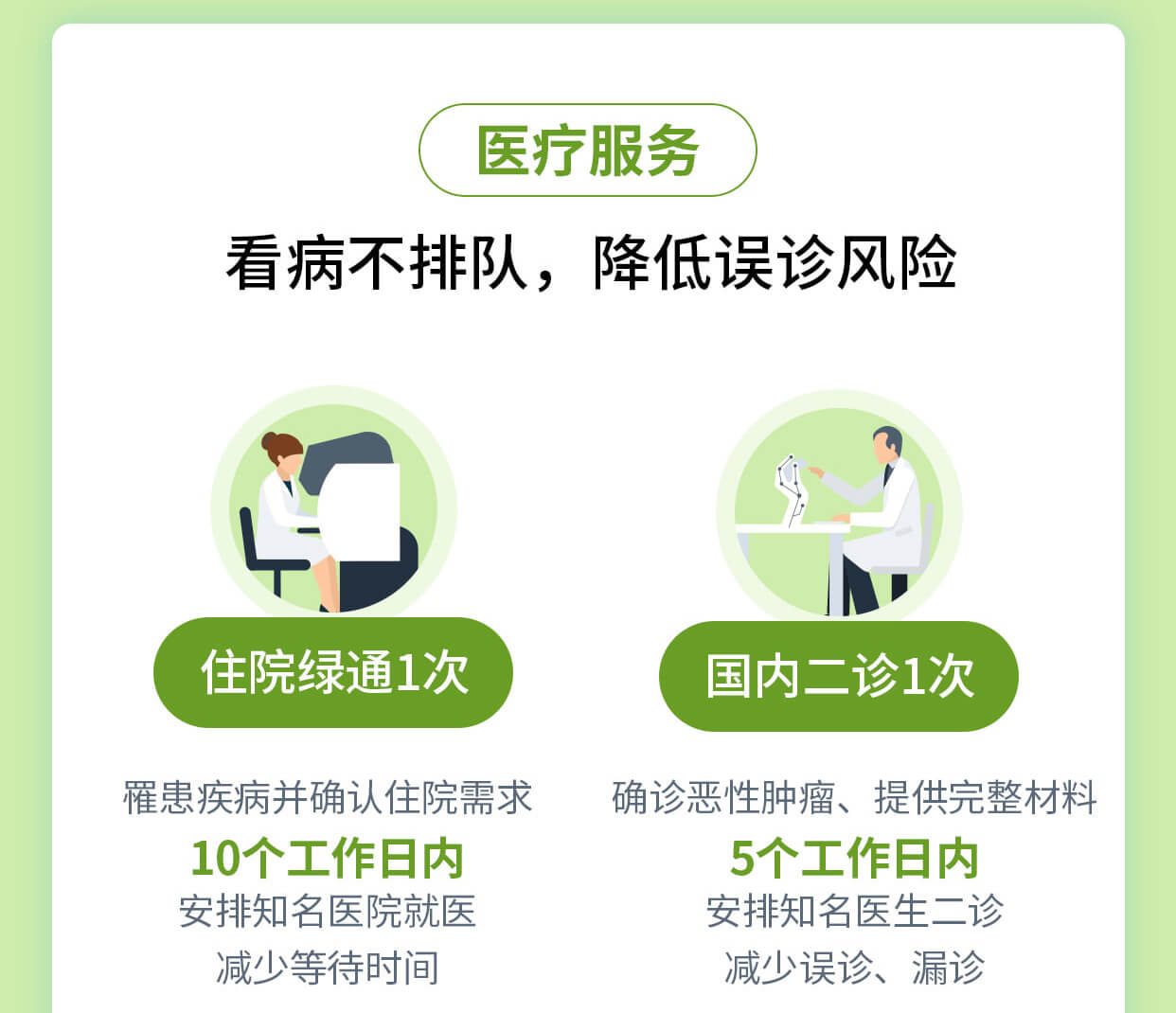

线上理赔可覆盖90%案件,点击此处进一步了解

线上理赔可覆盖90%案件,点击此处进一步了解