注:

1.本产品适用条款为《平安住院(普惠版)医疗保险条款》,报备文号平保健发〔2018〕226号,条款编码平安健康〔2018〕医疗保险054号;《平安个人(2017)重大疾病保险条款》,报备文号平保健发〔2019〕161号,条款编码平安健康〔2019〕疾病保险015号;《平安个人综合(2018)意外伤害保险条款》,报备文号平保健发〔2018〕98号,条款编码平安健康〔2018〕意外伤害保险038号;《平安i康保交通工具意外伤害保险条款》,报备文号平保健发〔2018〕222号 ,条款编码平安健康〔2018〕意外伤害保险052号 ;

2.医疗保险金赔付比例:如投保时被保险人以有社会医疗保险或公费医疗的身份参保,但就诊时未使用社会医疗保险或公费医疗的,则赔付比例为60%;其他情况下,该赔付比例为100%。

3.医疗保险金免赔额:意外医疗保险金每次事故免赔额100元,其他医疗保险金累计年免赔额1万元。

4.若被保人罹患恶性肿瘤,平安健康险首先按照合同约定给付住院医疗保险金、指定门诊医疗保险金、住院前后门诊急诊医疗保险金。当累计报销额达到住院医疗保险金、指定门诊医疗保险金、住院前后门诊急诊医疗保险金上限后,平安健康险按照约定给付恶性肿瘤住院医疗保险金、恶性肿瘤特殊门诊医疗保险金、恶性肿瘤住院前后门诊急诊医疗保险金。

对保障内容还有疑问?猛戳《i康保·少儿配齐适用条款》、《重要声明》、《责任免除》

常见问题

- 本产品满期后,如何保障产品不受影响?

- 答:本保险产品是一年期产品,保险期间届满后,您需要在届满之日起60日内重新投保才能继续享有本产品提供的保障。重新投保时本产品有可能调整费率,您需要按重新投保时的费率表支付保险费。如果保险期间届满时,本产品已停止销售,我们不再接受投保申请,但会向您提供投保其他保险产品的合理建议。

- 这款产品提供了哪些保障?

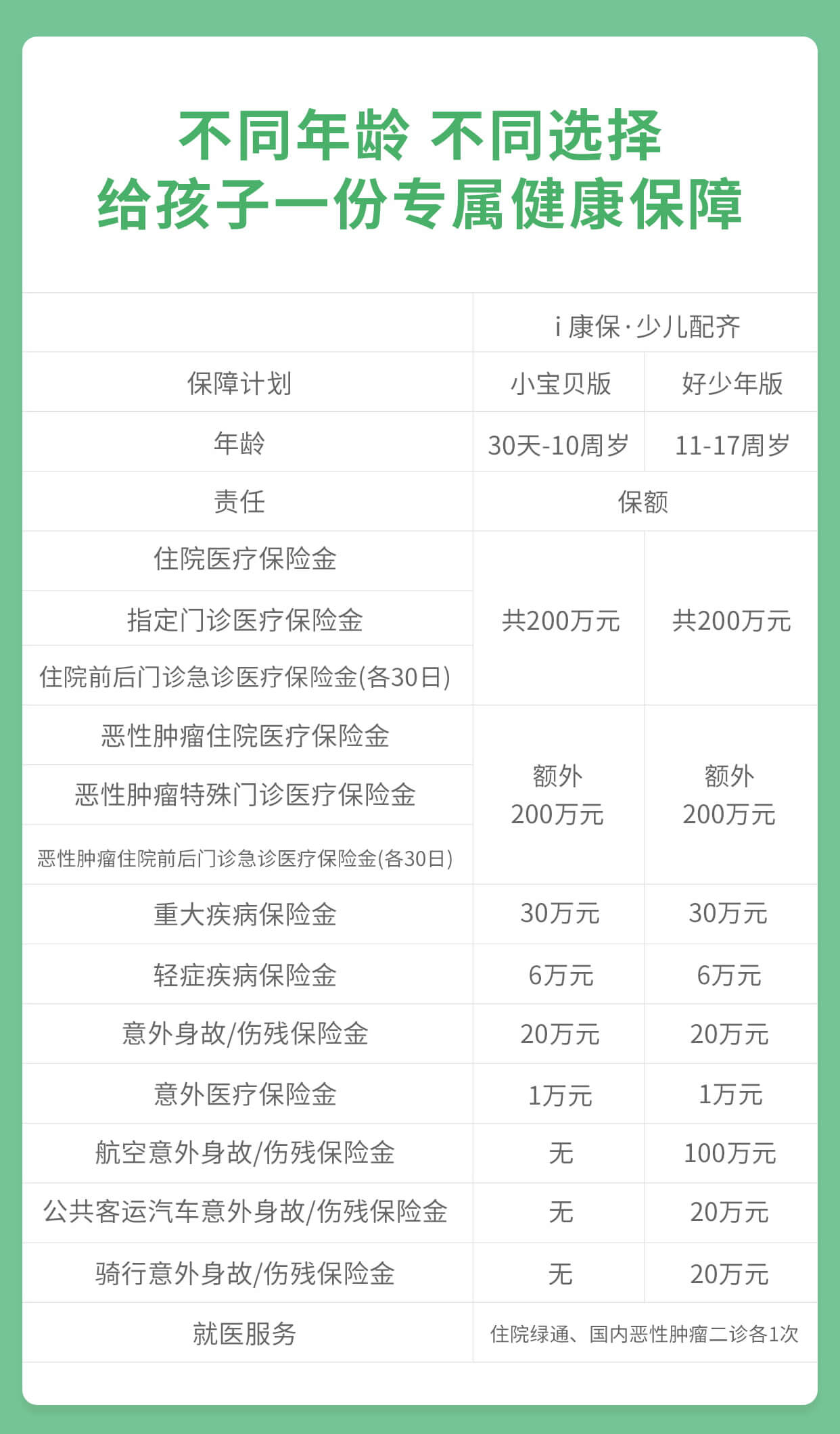

- 答:本产品提供了住院医疗、指定门诊医疗、住院前后门诊急诊医疗、恶性肿瘤住院医疗、恶性肿瘤特殊门诊医疗、恶性肿瘤住院前后门诊急诊医疗、重大疾病、轻症疾病、意外身故/伤残、意外医疗、航空意外身故/伤残、公共客运汽车意外身故/伤残、骑行意外身故/伤残的保障。

其中住院医疗、指定门诊医疗、住院前后门诊急诊医疗、恶性肿瘤住院医疗、恶性肿瘤特殊门诊医疗、恶性肿瘤住院前后门诊急诊医疗、意外医疗保险责任是根据实际发生情况,报销个人支付的医疗费用;重大疾病、轻症疾病、意外身故/伤残、航空意外身故/伤残、公共客运汽车意外身故/伤残、骑行意外身故/伤残保险责任是根据实际发生情况,一次性给付保险金。

- 投保前是否需要体检?

- 答:我们不要求您提交体检报告,但您必须在投保时如实告知,否则有可能不能获赔。

- 已经购买了e生保产品是否可以购买这款产品?

- 答:不可以。

- 已经购买了i康保·重疾(少儿版)是否可以购买这款产品?

- 答:我们对被保人重疾险的累计最高保额有限制,已购买过我们其他重疾产品的有可能不能购买本产品,您可以点击立即投保查看是否可以购买。

- 投保后是否可以退保?

- 答:可以退保。自您提交解除合同申请的次日零时起,本合同终止。我们在30日内向您退还本合同的现金价值。您申请解除合同会遭受一定的损失。

- 本产品是否有等待期?

- 答:住院医疗、指定门诊医疗、住院前后门诊急诊医疗、恶性肿瘤住院医疗、恶性肿瘤特殊门诊医疗、恶性肿瘤住院前后门诊急诊医疗保险金等待期为30天,因等待期内发生的疾病、症状、体征或检验指标异常所产生的所有费用,无论此等费用是否发生在等待期内,我们都不承担本主险合同内所有给付保险金。

重大疾病、轻症疾病保险金等待期为90天,在等待期内,被保险人经医院确诊发生合同列明的重大疾病或轻症疾病的,我们不承担给付保险金的责任,将无息退还重大疾病及轻症疾病保险金对应的保险费,我们将不再承担重大疾病及轻症疾病保险金责任。

因意外伤害发生上述情形的无等待期。若在保险期间届满60日内重新投保,且保障责任没有增加的,无等待期。

- 在哪些医院治疗,可以获得赔偿?

- 答:在中华人民共和国境内(港、澳、台地区除外)合法经营的二级以上(含二级)公立医院的普通部接受住院、住院前后各30天内门诊急诊、指定门诊治疗的,可以报销个人支付的、必要且合理的医疗费用。

- 所有的医院费用都可以报销吗?

- 答:对于保障范围内的医疗费用中个人支付(含社保个人账户支付和现金支付)超过免赔额的部分,无论是否属于医保范围,均可100%报销。以有社保或公费医疗的身份投保但就诊时未使用社保或公费医疗的,报销比例60%。已在其他途径(包括社会医疗保险、公费医疗、工作单位、本公司在内的任何商业保险机构等)进行报销的部分,不可重复报销。

请您特别关注条款中关于免责和除外责任部分的声明。例如:中草药不能报销,治疗费不包括物理治疗、中医理疗及其他特殊疗法费用,救护车费用仅限同一城市转运医疗。如果您有疑问,请您与我们联系。

- 本产品免赔额是多少?

- 答:住院医疗、指定门诊医疗、住院前后门诊急诊医疗、恶性肿瘤住院医疗、恶性肿瘤特殊门诊医疗、恶性肿瘤住院前后门诊急诊医疗保险金累计年免赔额1万元。意外医疗保险金次免赔额100元。重大疾病、轻症疾病、意外身故/伤残、航空意外身故/伤残、公共客运汽车意外身故/伤残、骑行意外身故/伤残保险金无免赔额,发生事故一次性给付保险金。

- 年免赔额1万元及次免赔额100元怎么理解?

- 答:年免赔额1万元:当年度产生的、报销范围内的医疗费用,自付部分只要累计超过1万,则1万以上的医疗费用可以计入赔付。

次免赔100元:当每次事故产生的、报销范围内的医疗费用,自付部分只要超过100元,则100元以上的医疗费用可以计入赔付。同一次意外事故,但是多笔医疗费用分成多次申请理赔的,仅会扣除一次免赔额,不会重复扣除。

免赔额以下的部分可以拿到单位或者其他保险公司进行报销。社保个人账户的金额也视作自付部分。社保或公费医疗报销部分不能计入免赔额,在其他商业保险已报销部分及自付部分,只要符合赔付条件的,都可以计入免赔额。

- 门诊费用可以报销吗?

- 答:保障范围内,门诊手术、住院前后各30天门急诊、门诊肾透析,器官移植后的门诊抗排异治疗、门诊恶性肿瘤化疗/放疗/免疫治疗/内分泌治疗/靶向治疗的费用,个人支付(含社保个人账户支付和现金支付)超过1万元的部分,无论是否属于医保范围,均可100%报销。以有社保或公费医疗的身份投保但就诊时未使用社保或公费医疗的,报销比例60%。

若在保险期间内因意外伤害而发生门急诊费用,可在保障范围内报销意外事故发生180日内在二级以上(含二级)公立医院的普通部发生的个人支付费用,每次事故扣除100元免赔额100%报销,以有社保或公费医疗的身份投保但就诊时未使用社保或公费医疗的,报销比例60%。

- 同时发生重疾和轻症是否可以同时赔付?

- 答:对于确诊时已经符合重大疾病保险金给付条件的,仅给付重大疾病保险金,不再给付轻症疾病保险金。

- 发生重疾并住院进行治疗,可以获得哪些赔偿?

- 答:若被保险人在等待期后确诊保障范围内的重大疾病,可一次性获得重大疾病保险金。在医院进行治疗的,可报销保障范围内的医疗费用。

- 什么情况下是不赔付的?

- 答:在保险条款中明确说明了不赔付的几种情况,详见条款中背景突出显示的内容。

- 本产品包含哪些就医绿通服务?

- 答:就医绿通服务包含住院协调预约服务和国内第二诊疗意见服务两项内容,服务可覆盖上海、北京、广州、深圳、南京、杭州、苏州、成都、天津、沈阳等29个城市295家医疗机构。

详情参见《就医绿通服务说明》

请您特别关注条款中关于免责和除外责任部分的声明。如果您有不能确认的,请联系我们。

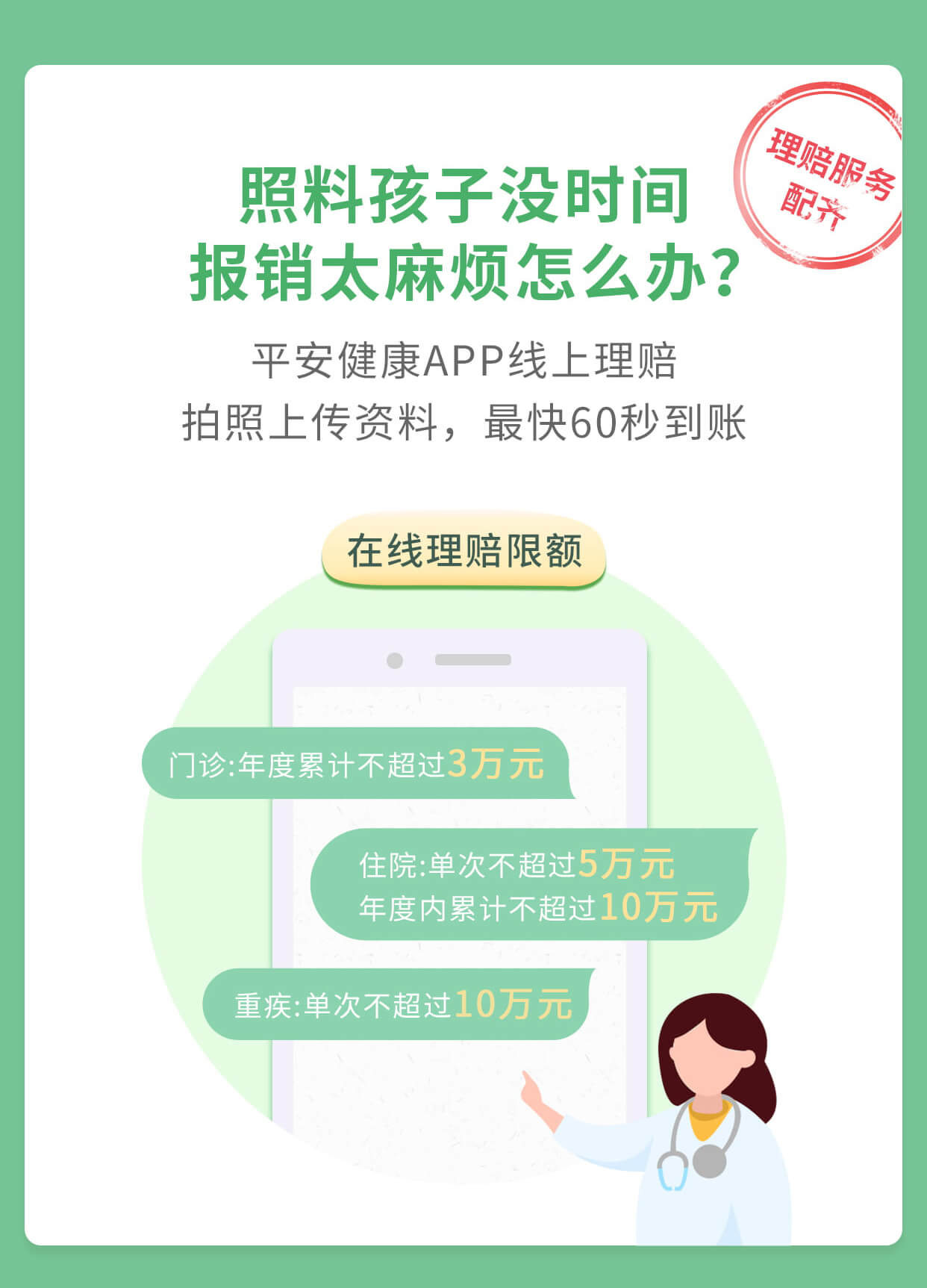

线上理赔可覆盖90%案件,点击此处进一步了解

线上理赔可覆盖90%案件,点击此处进一步了解