0人投保

- 产品介绍

- 保险案例

- 理赔须知

对保障内容还有疑问?猛戳《平安i康保意外伤害保险条款》、《重要声明》、《责任免除》

常见问题

- 投保这款产品之后,什么时候可以生效呢?

- 答:投保本产品时可以选择生效时间,最早次日零时生效,最晚生效时间为一年后的零点。

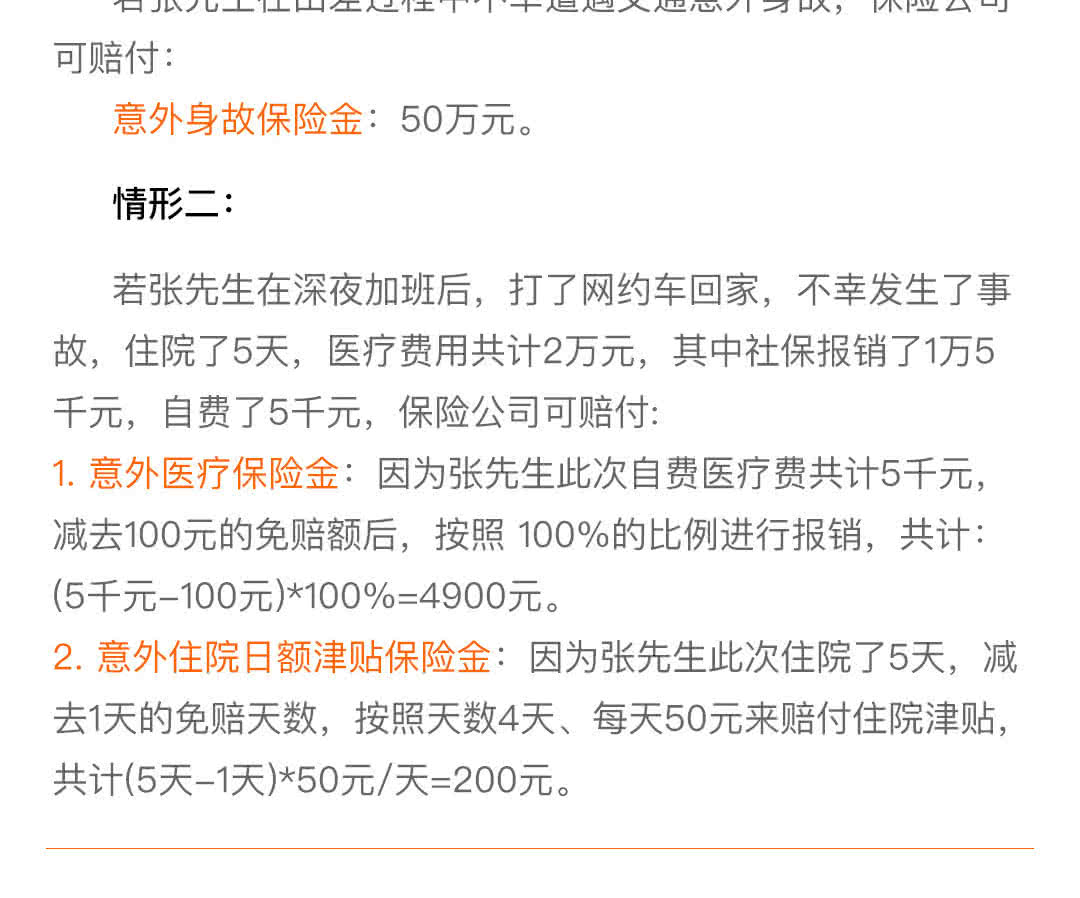

- 发生意外事故之后,哪些医疗费用能报销?能报销多少?

- 答:因为意外事故造成的门急诊和住院费用可以报销,具体报销规则如下:

1.意外事故需要发生在保险期间内,保险生效之前或者保险到期之后发生的意外事故不在保障范围之内。

2.意外事故发生之后180天内,因为这次事故造成的门急诊和住院费用可以报销;但是仅限于二级及以上公立医院普通部,私立医院和特需部不在保障范围之内。

3.每次意外事故的医疗费用,在报销时均会扣除100元的免赔额;同一次意外事故,但是多笔医疗费用分成多次申请理赔的,仅会扣除一次免赔额,不会重复扣除。

4.在扣除免赔额后,保险公司在保额范围内按照100%的报销比例进行报销;如果被保险人已从社会医疗保险或公费医疗中获得费用补偿,保险公司不再对此部分重复报销;如果被保险人按照有社保的身份进行投保,但未使用社保,保险公司按照60%的报销比例进行保险。

- 意外住院津贴怎么赔?已经报销过意外医疗费用,还能获得住院津贴吗?

- 答:意外医疗费用报销是对实际花费医疗费用的报销,而意外住院津贴是根据住院天数给付的定额津贴,两者可以同时赔付,并不相互矛盾。意外住院津贴的具体赔付规则如下:

1.意外事故需要发生在保险期间内,保险生效之前或者保险到期之后发生的意外事故不在保障范围之内。

2.在意外事故发生之后,在保险期间内因为这次意外事故,在二级及以上公立医院普通部住院,才可以给付住院津贴;保险到期后发生的住院,以及在私立医院或特需部住院不在保障范围内。

3.每次意外事故的住院天数里,需要减去1天的免赔天数。每次意外事故的意外住院津贴赔付金额=(这次意外事故在保险期间内的实际住院天数-1日)*每日津贴额度。

4.在一个保单年度内,意外住院津贴的给付天数不超过30天。

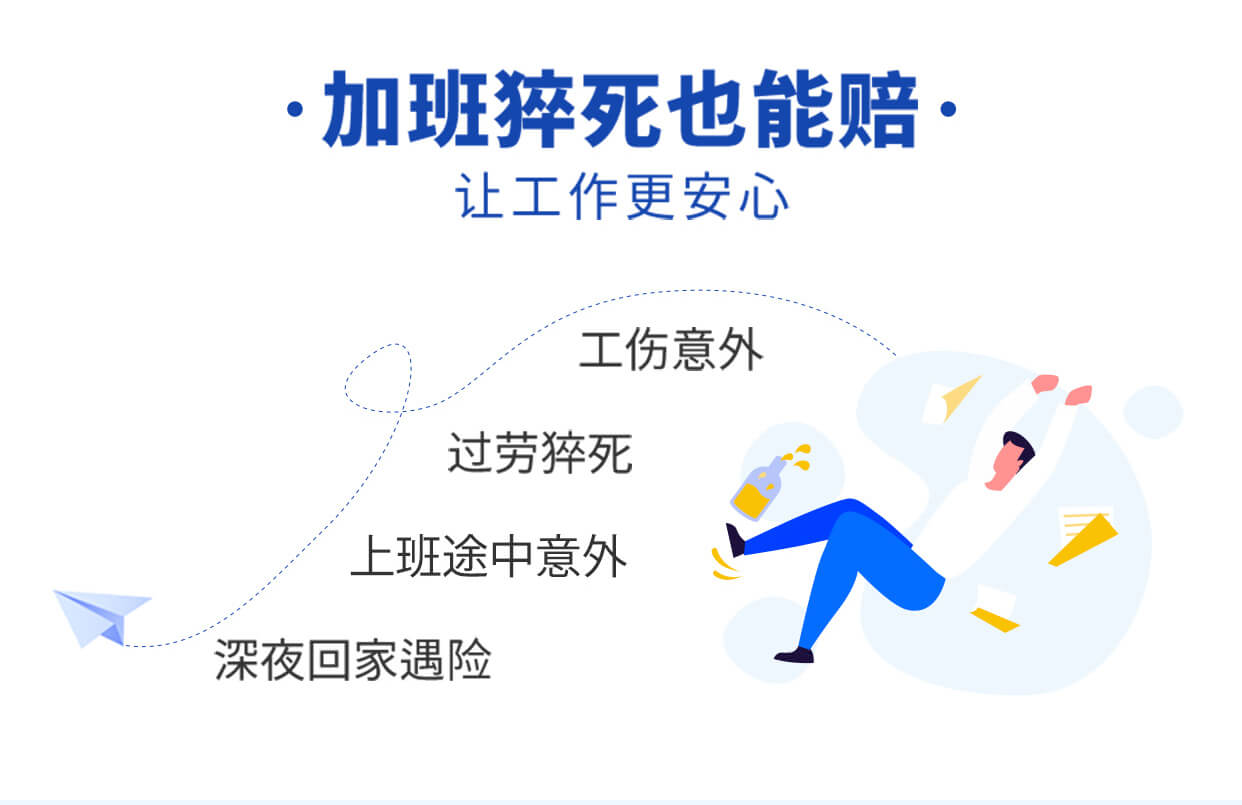

- 是否只有加班时不幸猝死才能获赔呢?

- 答:不是的,只要是意外导致的符合保障范围内的伤害或猝死,都可以获赔。

- 投保后能退保吗?

- 答:可以退保。自您提交解除合同申请的次日零时起,本合同终止。我们在30日内向您退还本合同的现金价值。您申请解除合同会遭受一定的损失。

- 如果不如实告知,能获得赔付吗?

- 答:您需要如实告知,如果不如实告知,有可能不能获得赔付。

- 哪些职业不可以投保本产品?

- 答:从事高危职业的人不可以投保本产品,详见《高危职业表》。

- 假如得过重疾,还能不能投保本产品?

- 不一定,存在《健康告知》提到的疾病或症状的人,不可以投保本产品。

- 哪些情况下是不理赔的?

- 在《保险条款》中明确说明了不赔付的几种情况,详见“2.3保险责任”、 “2.4责任免除”、 “2.5其他免责条款”、“3.2保险事故通知”、 “6.1明确说明与如实告知”、 “6.2年龄错误”、 “6.4职业或公众的确定与变更”、“7释义”。

请您特别关注条款中关于免责和除外责任部分的声明。如果您有不能确认的,请联系我们。

线上理赔可覆盖90%案件,点击此处进一步了解

线上理赔可覆盖90%案件,点击此处进一步了解